Опубликовано: «Журнал АгроБизнес» №1 2014 года

Версия для печати: http://zubarev.ru/pdf/kirill zubarev_AB12014.pdf

Одним из частых принципов выделения ресурсов является не эффективность инвестиций, а умение документально подтвердить то, что полученные фонды были израсходованы на заявленные объекты, то есть освоены. Эта статья может продемонстрировать различие между освоением выделенных средств и полноценными инвестициями.

В советском и российском словаре производственников давно и прочно обосновалось словосочетание «освоение капзатрат». Оно пришло из времен, когда деньги на капитальные вложения «выбивались» в главках отраслевых министерств на основании фонда накопления в балансе предприятия, который, в свою очередь, складывался из начисленного износа, то есть амортизации основных средств. Все не настолько прямолинейно, но одним из основных залогов успешности запроса являлось «освоение», то есть способность потратить полученные средства на запрошенные физические объемы, увеличивая этим вероятность получения следующей запрашиваемой суммы.

По пути наименьшего сопротивления

В чем принципиальная разница между инвестициями и освоением? Для освоения главным является возможность получать регулярную подпитку, для инвестиций же — увеличение ценности того, что было потрачено. Говоря иначе, у человека или команды, запрашивающей средства, могут быть цели, которые укладываются в спектре от простого продолжения функционирования до представления конечного результата своей деятельности. В первом случае можно относительно комфортно заниматься тем, на что выделяется финансирование, во втором — нужно выдать продукт и, в зависимости от его качества, получить следующее задание, продолжить воплощение идеи или предложить новый проект, который еще нужно дополнительно согласовывать для возможности его реализации. Естественно, что осваивание более выгодно для исполнителя, чем достижение результата, точнее это является «путем наименьшего сопротивления».

Врез 1: Руководитель проекта заинтересован в увеличении его продолжительности и стоимости, то есть в освоении, если нет другого или других стимулов для его заинтересованности в обратном.

Но здесь есть одно важное исключение. Если вознаграждение проектной команды однозначно привязано к срокам и качеству реализации проекта, то отношение категорически меняется. Вознаграждение не должно зависеть от возможности лично «договориться» с подрядчиком или поставщиком об увеличении сроков или размеров оплаты работ. При выполнении проекта в течение шести месяцев его руководитель может получить премию в 50% своего оклада за это время. А за достижение того же результата за год он получит только зарплату от работодателя, но при этом подрядчик найдет материальный стимул для кратной компенсации его бонуса, так как сам будет получать оплату своих услуг вдвое дольше. В зависимости от личности конкретного руководителя и то и другое могут стать определяющим решение фактором. Кому-то интереснее сделать свою работу качественно и в срок, после чего заняться новым захватывающим проектом. Другой будет растягивать выполнение, выискивая оправдания и поводы, чтобы как можно дольше находиться в зоне комфорта и, возможно, иметь от этого дополнительную выгоду.

Отсюда можно сделать промежуточный вывод, что руководитель проекта заинтересован в увеличении его продолжительности и стоимости, то есть в освоении, если нет другого или других стимулов для его заинтересованности в обратном. Одним из самых важных и эффективных способов влияния на эффективность решения является соревновательный и контролируемый независимыми экспертами конкурс на право осуществления поставленой задачи. Здесь важно участие в оценке результатов конкурса лиц, чье вознаграждение непосредственно привязано к эффективности компании в целом, но при этом не являющихся прямыми бенефициарами результатов проекта – юристов, финансовых контролеров, внутренних и внешних аудиторов и консультантов.

Важен результат

Следующий вопрос: что является результатом инвестиций в отличие от освоения? Здесь нужно подняться на ступеньку выше и разглядеть то, зачем вообще инвестируются ресурсы. Инвестиции — это «излишек, направленный на увеличение самого себя». То есть оправданность капиталовложений может находиться лишь в области отдачи от вложенных ресурсов. И здесь возникает один из основных вопросов, в котором экономисты «воюют» с производственниками и хозяйственниками! Что является признаком увеличения?

Врез 2: Для того чтобы уберечься от «старения и умирания», необходимы инвестиции. Их эффективность и является измерителем степени «омоложения и живучести» вашего дела.

Для понимания этого вопроса нужно определиться, с чем сравнивать возможный результат, или со сценарием без предлагаемых инвестиций. Здесь есть несколько принципиально разных по ощущениям, но абсолютно одинаковых по сути ситуаций: во-первых, вложение в новое с нуля; во-вторых, поддержание того, что есть у себя; в-третьих, приобретение того, что есть у других.

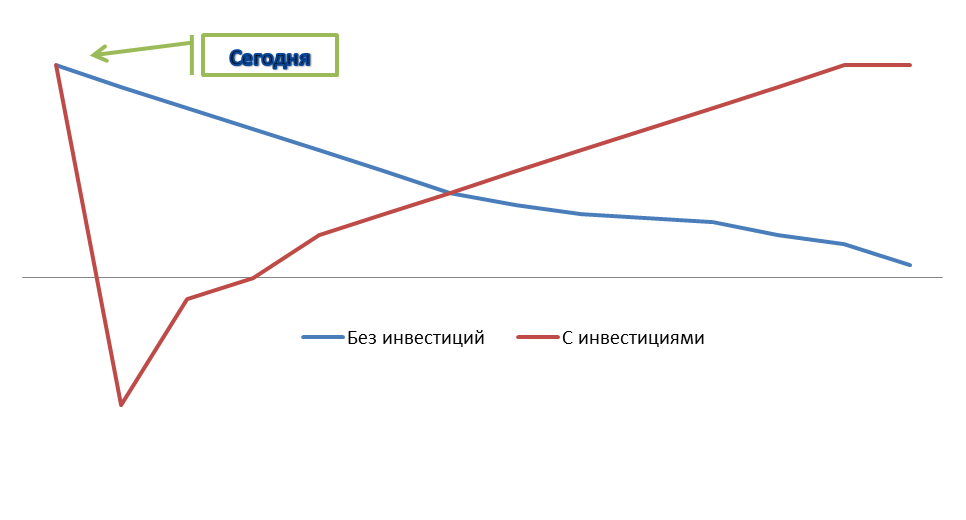

Нужно разбираться в сходстве ситуаций. Любое инвестиционное решение —следствие сравнения между тем, «как оно есть и будет, если ничего не делать, кроме как продолжать делать то, что уже делается» и тем, «что изменится, если привлечь дополнительные ресурсы в любое из вышеперечисленных мероприятий». По логике жизни ресурсы истощаются, оборудование ветшает, и, если только оплачивать зарплату, коммунальные платежи, сырье, налоги и прочие расходы, связанные с уже имеющимся мощностями, прибыль со временем должна стремиться к нулю. Кроме того, это может привести к значительным рискам, связанным с безопасностью эксплуатации существующих мощностей. Это означает, что точка отсчета — «старение и умирание». «Точка» в данном случае слово не вполне корректное, так как система координат, как минимум, двухмерная. Для сравнения используется положение денежных потоков на понижающейся кривой в графике, где по горизонтали расположено время, а по вертикали размер потоков. На графике показан консервативный вариант возврата на прежний уровень вместо окончательного «ухода в минус».

График 1. Вариант возврата объема производства на прежний уровень в результате инвестиций.

Неопределенная вероятность

Для того чтобы уберечься от «старения и умирания», необходимы инвестиции. Их эффективность и является измерителем степени «омоложения и живучести» вашего дела. Но инвестиции чреваты рисками, связанными с неопределенностью того, чего вы хотите добиться. Неопределенности могут иметь очень много характеристик. Например, технологические, когда вы не уверены в используемых в вашем проекте технических решениях, так как используете новые технологии или проверенные, но на малоисследованном объекте. Большую роль играют экономические неопределённости, когда заложенные в проект предпосылки, связанные с ценами, инфляцией, курсами валют могут не оправдаться, а значит категорически повлиять на исход. Проект может зависеть от политических предпосылок, от того, насколько ветви государственной власти заинтересованы в благоприятном исходе проекта. Также всегда присутствуют и влияют географические, климатические, рыночные и другие факторы.

Все эти риски должны быть оценены, причем преобладающим способом является экспертная оценка, то есть оценка специалистов в этой области, исходя из их опыта и доступных данных. Как правило, точная оценка в данной ситуации невозможна, а значит, в игру вступает вероятность, то есть степень уверенности эксперта в его оценке. Совокупность неопределенности и вероятности — 100% конечного результата. То есть экспертная оценка стоимости строительства объекта составляет, к примеру, 70 млн руб. Вероятность того, что можно уложится в эту сумму — 50%, и это означает, что существует 50% вероятности заплатить любую сумму больше или меньше 70 млн руб. для достижения результата.

И здесь есть важное различие между оценкой вероятности конкретного результата и разброса в размере возможного расходования средств. Это традиционный камень преткновения между теми, кто пользуется терминологией управления проектами и теми, кто этими проектами управляет.

На вопрос «Насколько вы уверены в том, что уложитесь в заявленную сумму плюс/минус?» скорее всего, последуют разные ответы в зависимости от степени зрелости проекта. С большой долей вероятности, этот ответ будет из серии «пальцем в небо». Весьма возможно, что он будет основан на собственном опыте реализации проектов, которые сравнимы с предлагаемым. Не редкость, когда в ответе смешиваются понятия неопределенности и класса точности оценки.

Дать абсолютную оценку

Неопределенность означает, что на проект может быть потрачена любая сумма больше или меньше заявленной. Другими словами, в нашем случае с вероятностью 50% размер инвестиций не превысит 70 млн руб., но остается 50% вероятности, что она может составить и 80, и 90, и 100 млн. Очень часто в инвестиционных предложениях на ранней стадии можно встретить заявление: «Данная сумма может быть больше или меньше заявленной на 50% в связи с неопределенностью в оценке на текущем этапе». Но это категорически неверно. Для этого существует другое понятие — «класс точности оценки». В отличие от вероятности, являющейся степенью уверенности, основанной на опыте, статистике, интуиции, предположениях о состоянии рынка, класс точности является измерителем понимания необходимых ресурсов для конкретного проекта на сегодняшний день.

Врез 3: Оценивая вероятность, вы оперируете относительными величинами, такими как удельные показатели, индикаторы, мультипликаторы и тому подобными, тогда как класс точности — это абсолютная система оценки, основанная на переговорах, заявленных ценах, тендерах, технических заданиях, технико-экономических обоснованиях и т.д.

Если возникла идея инвестиционного проекта и разработчик разбирается в рынке поставщиков и подрядчиков, то ему не составляет труда оценить, сколько будет стоить изготовление, поставка и монтаж оборудования, как долго это займет и каких потребует согласований. Но при этом речь идет о сроке в несколько лет только на изготовление, поставку и монтаж, при этом конкуренты тоже хотят сделать нечто подобное, и за это время возможно изменение в технологиях и, кажется, намечаются какие-то подвижки в регулирующем вашу область деятельности законодательстве. Что здесь вероятность, а что класс точности? Грань весьма размыта, и невозможно четко выделить определяющие элементы. Если подходить формально, то класс точности связан со знанием. Дальше возникают неопределенности (мои требования отличаются на 20% по увеличению/снижению мощности/размера/температуры/еще чего-либо, но при этом цена изменения может непропорционально увеличиться за счет необходимости радикального изменения технологической схемы, кроме того, возможны проблемы со срокам.

На этой теме можно топтаться бесконечно, но важно определить факторы, влияющие на конечную оценку. К ним относятся время, рынок, существующие договоренности, технологии и конкурентные преимущества. Каждый из перечисленных факторов по отдельности или вместе с другими может играть определяющую роль в принятии конечного решения.

На ранней стадии проекта класс точности оценки необходимых средств может составлять, например, +60%/-20%. Это означает, что конечные затраты по оценкам экспертов не должны бытьпревышены более чем на 60% от оцененных, но могут и снизиться на 20% от таковых. Как правило, в такой ситуации считается, что существует примерно 90% вероятности того, что затраты превысят оценку -20% и примерно 10% вероятности, что они превысят оценку +60%. Так же существует вероятность в 50% того, что конечный результат совпадет с оценкой. Точнее, что есть 50% вероятности того, что он будет выше оценки и столько же, что ниже. Насколько — это уже вопрос класса оценки.

Разумная эффективность

Весьма важной в нашем обсуждении является тема возможной необходимости снижения мощности за дополнительную плату. Возникает вполне закономерный вопрос: «А почему не купить более производительное оборудование за меньшие деньги, даже если в обозримой перспективе оно может быть задействовано не более чем на 60%?» Как правило, этот вопрос поступит от технических специалистов, прекрасно знакомых с принципом КПД. Ответ лежит именно в этой плоскости: «Скорее всего вы потратите на эксплуатацию этого оборудования гораздо больше, чем на доработанное с учетом ваших запросов, но потребляющее меньше энергии, сопутствующих материалов и прочих затрат, связанных с эксплуатацией. По крайней мере, это стоит оценить». Тема совокупной стоимости владения требует самостоятельного обсуждения, но здесь имело смысл ее упомянуть, так как она является далеко не последней в оценке эффективности инвестиций.

Инвестиционной деятельностью компании можно заниматься по-разному. Можно «осваивать капиталовложения», извлекая из этого выгоду для себя разными способами, которые известны многим. Можно вкладывать в то, что дешевле сегодня, а дальше тратить на эксплуатацию в разы больше. А можно изначально попытаться грамотно подойти к вопросу и прикинуть, чем обернется для владельца ресурсов каждый из оцениваемых вариантов. Здесь, в том числе, и возникнет та самая разница между освоением и инвестициями, которая зовется эффективностью.